Trong thế giới tài chính hiện đại, có một con số vô hình nhưng lại nắm giữ quyền lực tuyệt đối đối với ví tiền của bạn, đó chính là điểm tín dụng. Bất kể khi nào bạn thực hiện một kế hoạch lớn như nộp hồ sơ vay mua nhà, trả góp xe hay mở một chiếc thẻ tín dụng mới, con số này luôn là thước đo đầu tiên được đưa lên bàn cân thẩm định. Việc sở hữu một hồ sơ tài chính “sạch” và điểm số cao sẽ mở ra cho bạn những đặc quyền kinh tế vô cùng lớn.

mục lục

Điểm tín dụng là gì?

Điểm số uy tín tài chính là một hệ thống quy đổi tự động từ dữ liệu hành vi tiêu dùng của khách hàng, phản ánh độ tin cậy và khả năng hoàn trả các nghĩa vụ tài chính. Tại Việt Nam, chỉ số này do Trung tâm Thông tin Tín dụng Quốc gia (gọi tắt là hệ thống dữ liệu CIC) tổng hợp và quản lý, dao động trong biên độ từ 150 đến 750 điểm.

- Bản chất vận hành: Hệ thống sẽ liên tục thu thập mọi biến động từ các tài khoản vay, lịch sử quẹt thẻ chi tiêu hàng tháng để chấm điểm năng lực của bạn.

- Tác động trực tiếp: Điểm số này đóng vai trò quyết định xem hồ sơ xin cấp vốn của bạn có vượt qua vòng kiểm duyệt của các tổ chức tài chính hay không.

- Hai mặt của điểm số: Điểm số neo ở mức cao chứng minh bạn kiểm soát dòng tiền tốt, mở ra cơ hội nhận hạn mức lớn; ngược lại, điểm số rơi xuống mức thấp cảnh báo rủi ro cao, khiến hồ sơ của bạn dễ bị hệ thống từ chối.

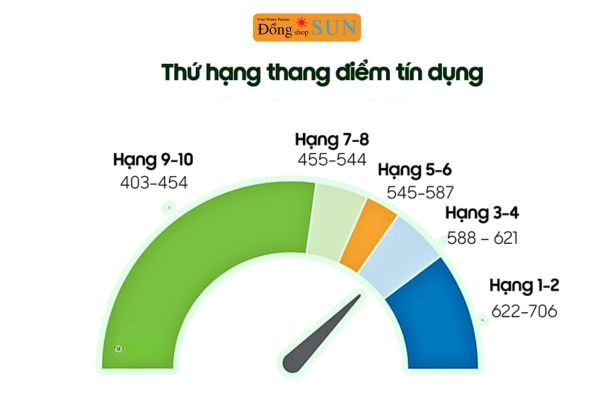

Cách tra cứu điểm tín dụng chuẩn

Bảng tra cứu khả năng duyệt vay theo số điểm CIC

| Thang Điểm Hệ Thống | Phân Nhóm Rủi Ro | Khả Năng Giải Ngân Thực Tế |

|---|---|---|

| 150 – 321 | Nguy hiểm / Rất cao | Không đủ điều kiện vay vốn, bị từ chối ngay từ vòng hồ sơ. |

| 322 – 430 | Rủi ro cao | Thuộc nhóm khách hàng khó có khả năng chi trả, tỷ lệ duyệt cực thấp. |

| 431 – 569 | Trung bình | Có thể xem xét cấp vốn nhưng bắt buộc áp mức lãi suất phạt cao. |

| 570 – 679 | Rủi ro thấp | Đủ năng lực hoàn trả, được duyệt vay với mức lãi suất phổ thông. |

| 680 – 750 | An toàn tuyệt đối | Khách hàng VIP, phê duyệt siêu tốc, hạn mức tối đa, lãi suất cực thấp. |

Những lợi ích khi có điểm tín dụng tốt

Con số này chính là tấm “thẻ thông hành” định hình vị thế của bạn trong mắt các tổ chức tài chính, ảnh hưởng trực tiếp đến 3 lợi ích cốt lõi:

-

Duyệt hồ sơ vay nhanh hơn: Giúp ngân hàng nhanh chóng tin tưởng và dễ dàng giải ngân các khoản vay lớn (bất động sản, mua ô tô, tiêu dùng).

-

Hưởng lãi suất thấp hơn: Tiết kiệm hàng chục đến hàng trăm triệu đồng chi phí lãi vay trong dài hạn nhờ các biên độ lãi suất ưu đãi tối đa.

-

Hạn mức thẻ tín dụng cao hơn: Dễ dàng mở các dòng thẻ tín dụng cao cấp với hạn mức vượt trội và kèm theo nhiều đặc quyền hấp dẫn.

5 yếu tố ảnh hưởng điểm tín dụng của bạn

Để đưa ra một con số chính xác, hệ thống CIC sử dụng mô hình toán học chấm điểm dựa trên 5 cột trụ hành vi với tỷ trọng cụ thể:

Lịch sử thanh toán các khoản nợ đúng hạn (Chiếm 35%)

Đây là yếu tố quan trọng nhất. Hệ thống sẽ ghi nhận chi tiết: Bạn có đóng tiền đúng ngày không? Số lần trễ hẹn là bao nhiêu? Thời gian trễ hạn kéo dài bao nhiêu ngày (quá hạn 10 ngày sẽ nhẹ hơn rất nhiều so với để quá hạn trên 30 ngày).

Tổng số tiền đang nợ và tỷ lệ sử dụng thẻ (Chiếm 30%)

Yếu tố này xem xét tổng lượng tiền bạn đang vay nợ trên toàn hệ thống ngân hàng. Nếu bạn liên tục tiêu chạm trần hạn mức thẻ tín dụng (ví dụ thẻ 50 triệu luôn tiêu hết 49 triệu), hệ thống sẽ đánh giá bạn đang gặp áp lực tài chính lớn.

Thâm niên và lịch sử sử dụng các tài khoản vay (Chiếm 15%)

Thời gian bạn bắt đầu sử dụng các dịch vụ tín dụng (khoản vay đầu tiên hoặc chiếc thẻ đầu tiên) càng lâu đời, hệ thống càng có nhiều dữ liệu để chứng minh bạn là một người có kinh nghiệm quản trị tài chính dày dặn.

Sự đa dạng của các loại hình tín dụng (Chiếm 10%)

Điểm số sẽ được cộng điểm thưởng nếu bạn biết cách phân bổ và quản lý thông minh giữa tín dụng trả góp (gốc và lãi cố định như mua nhà, mua xe) và tín dụng quay vòng (thẻ tín dụng chi tiêu).

Tần suất mở thêm các tài khoản vay mới (Chiếm 10%)

Việc liên tục nộp hồ sơ xin vay vốn hoặc mở hàng loạt thẻ tín dụng ở nhiều ngân hàng khác nhau trong một thời gian ngắn là một tín hiệu cảnh báo, cho thấy bạn đang gặp khó khăn về dòng tiền mặt.

2 cách tra cứu điểm tín dụng cá nhân nhanh chóng

Việc chủ động theo dõi sức khỏe tài chính định kỳ giúp bạn kịp thời phát hiện các sai sót dữ liệu và kiểm soát hồ sơ của mình qua hai kênh chính thống:

Cách 1: Tự kiểm tra trực tuyến qua website hoặc ứng dụng CIC

Bước 1: Truy cập hệ thống tại địa chỉ https://cic.gov.vn hoặc tải app “CIC Credit Connect”. Thiết lập tài khoản mới bằng cách điền thông tin cá nhân, chụp ảnh định danh (CMND/CCCD) và số điện thoại chính chủ.

Bước 2: Nhập mã bảo mật OTP được gửi về máy để hoàn thành bước xác thực tài khoản ban đầu.

Bước 3: Sau khi hệ thống phê duyệt thông tin (từ 1-3 ngày), bạn đăng nhập lại, vào danh mục “Tra cứu điểm tín dụng” để đọc báo cáo chi tiết

Cách 2: Yêu cầu kiểm tra trực tiếp tại các ngân hàng

Bạn có thể liên hệ hotline hoặc đến trực tiếp các văn phòng giao dịch của ngân hàng mình đang sử dụng dịch vụ, yêu cầu nhân viên hỗ trợ quét dữ liệu tín nhiệm cá nhân trên hệ thống nội bộ của họ khi làm hồ sơ cấp vốn.

Bí quyết để cải thiện điểm tín dụng hiệu quả

Nếu chỉ số hiện tại chưa đạt mức tối ưu, bạn hoàn toàn có thể chủ động cấu trúc lại thói quen chi tiêu để nâng hạng hồ sơ theo các nguyên tắc sau:

- Kỷ luật tuyệt đối, không thanh toán trễ hạn

Chủ động thiết lập các lệnh thanh toán tự động (Auto-debit) từ tài khoản lương hoặc cài đặt nhắc nhở trước ngày chốt sao kê từ 3-5 ngày để triệt tiêu hoàn toàn rủi ro trễ hẹn do quên. - Kiểm soát tỷ lệ sử dụng hạn mức thẻ dưới 70%

Để giữ an toàn cho điểm số, chỉ nên chi tiêu tối đa 30% – 70% hạn mức thẻ được cấp, tránh để tài khoản liên tục rơi vào trạng thái chạm trần chi tiêu. - Tập trung thu hẹp và tất toán các khoản nợ nhỏ

Ưu tiên dồn các nguồn lực tài chính để trả dứt điểm các khoản nợ vay tiêu dùng nhỏ hoặc các khoản mua trả góp còn tồn đọng để hồ sơ tín dụng trông “sạch sẽ” và lành mạnh hơn. Tuyệt đối không đứng tên vay hộ người khác. - Hạn chế việc mở thẻ tín dụng bừa bãi

Hãy cân nhắc kỹ lưỡng bài toán nhu cầu thực tế và nói không với việc mở thẻ tín dụng tràn lan theo phong trào trong một thời gian ngắn để tránh làm sụt giảm điểm CIC một cách đáng tiếc.

Kết luận

Điểm tín dụng chính là tấm gương phản chiếu chính xác mức độ trưởng thành và trách nhiệm quản trị tài chính của bạn trong nền kinh tế số. Việc xây dựng và gìn giữ một con số tín nhiệm đẹp không phải là câu chuyện một sớm một chiều, mà là kết quả của một quá trình chi tiêu thông minh, kỷ luật. Hãy xem con số này như một tài sản vô hình cần được bảo vệ, bởi nó chính là bệ phóng vững chắc nhất giúp bạn hiện thực hóa các mục tiêu lớn trong cuộc sống một cách dễ dàng.

>>Xem thêm: 8 Khoản Phí Thẻ Tín Dụng “Ngốn Tiền” Mà Ai Cũng Từng Mắc Phải