Trong bối cảnh kinh tế hiện nay, việc gặp khó khăn tài chính đột xuất là điều khó tránh khỏi. Khi cần tiền gấp, nhiều người thường phân vân giữa việc vay ngân hàng và đi cầm đồ. Tuy nhiên, một nỗi lo lớn luôn thường trực là: Đi cầm đồ có bị ghi nợ xấu không? Liệu một lần chậm trả tại tiệm cầm đồ có khiến cánh cửa vay vốn ngân hàng trong tương lai đóng sập lại? Bài viết này sẽ phân tích chi tiết sự khác biệt giữa hệ thống tín dụng ngân hàng và dịch vụ cầm đồ để bạn có cái nhìn chính xác nhất.

mục lục

Nợ xấu là gì? Tại sao lại bị mắc nợ xấu?

Nợ xấu (Non-Performing Loan) là những khoản nợ mà người vay đã quá hạn thanh toán cả gốc lẫn lãi theo cam kết trong hợp đồng tín dụng.

Nguyên nhân dẫn đến nợ xấu thường do:

- Khách hàng mất khả năng tài chính đột xuất.

- Quên ngày thanh toán định kỳ.

- Cố tình không trả nợ hoặc mất liên lạc với đơn vị cho vay.

- Sử dụng thẻ tín dụng quá hạn mức nhưng không thanh toán dư nợ tối thiểu.

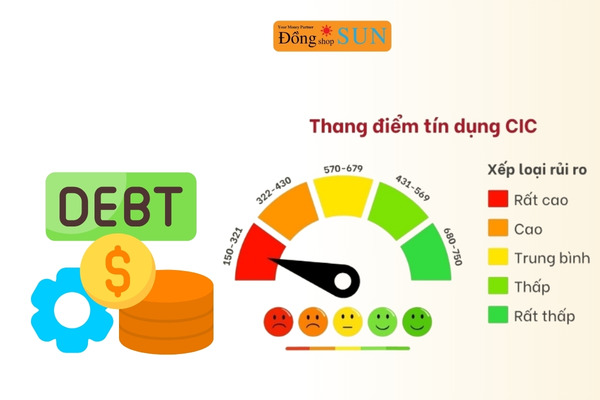

Nợ xấu ghi nhận trên đâu?

Tất cả lịch sử vay vốn, thanh toán và nợ xấu tại Việt Nam đều được quản lý tập trung bởi CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) thuộc Ngân hàng Nhà nước. Khi bạn vay tại các tổ chức tín dụng chính thống, mọi thông tin của bạn sẽ được cập nhật định kỳ lên hệ thống này.

Phân loại nhóm nợ xấu

Hệ thống CIC phân loại nợ thành 5 nhóm chính dựa trên thời gian quá hạn:

- Nhóm 1 (Nợ đủ tiêu chuẩn): Quá hạn dưới 10 ngày.

- Nhóm 2 (Nợ cần chú ý): Quá hạn từ 10 đến 90 ngày.

- Nhóm 3 (Nợ dưới tiêu chuẩn): Quá hạn từ 91 đến 180 ngày.

- Nhóm 4 (Nợ nghi ngờ): Quá hạn từ 181 đến 360 ngày.

- Nhóm 5 (Nợ có khả năng mất vốn): Quá hạn trên 360 ngày.

Lưu ý: Từ nhóm 3 trở đi, bạn chính thức bị coi là có nợ xấu và gần như không thể vay vốn tại bất kỳ ngân hàng nào trong vòng 3-5 năm tiếp theo.

Cầm đồ có bị ghi nợ xấu không?

Đây là phần quan trọng nhất: Cầm đồ thông thường KHÔNG bị ghi nợ xấu lên CIC.

Bản chất của giao dịch cầm đồ

Cầm đồ là hình thức vay tiền thế chấp tài sản ngắn hạn

- Là sự thỏa thuận tự nguyện giữa người đi cầm (bên vay) và tiệm cầm đồ (bên cho vay) dựa trên hợp đồng cầm cố.

- Khoản vay được quyết định bằng giá trị của vật cầm cố (xe máy, laptop, điện thoại, trang sức…) chứ không dựa vào uy tín hay bảng lương.

- Bạn giao tài sản cho tiệm giữ làm “vật làm tin”. Tiệm cầm đồ có trách nhiệm bảo quản tài sản và trả lại khi bạn thanh toán đủ gốc và lãi.

Tại sao cầm đồ không ảnh hưởng đến CIC?

Đa số các tiệm cầm đồ truyền thống và kể cả các hệ thống cầm đồ lớn hiện nay hoạt động dưới dạng doanh nghiệp dịch vụ tài chính, không phải là Tổ chức tín dụng thuộc sự quản lý trực tiếp của Ngân hàng Nhà nước về mặt báo cáo CIC. Do đó, họ không có quyền hạn cũng như nghĩa vụ đẩy dữ liệu lịch sử thanh toán của bạn lên hệ thống CIC toàn quốc.

Trường hợp ngoại lệ

Một số công ty tài chính có dịch vụ “cầm đăng ký xe” (vừa cho vay vừa giữ giấy tờ) nhưng hoạt động dưới giấy phép của công ty tài chính tiêu dùng. Những đơn vị này có thể truy vấn và báo cáo CIC. Tuy nhiên, nếu bạn chỉ chậm trả tại các tiệm cầm đồ có giữ tài sản vật lý, hậu quả thường chỉ dừng lại ở việc mất tài sản đó chứ không ảnh hưởng đến điểm tín dụng ngân hàng.

>>Xem thêm: Tiệm Cầm Đồ Có Kiểm Tra Nợ Xấu Không?

Cách kiểm tra nợ xấu CIC nhanh nhất 2026

Nếu bạn lo lắng về tình trạng tín dụng của mình, hãy thực hiện kiểm tra qua các kênh sau:

Kiểm tra nợ xấu trên máy tính

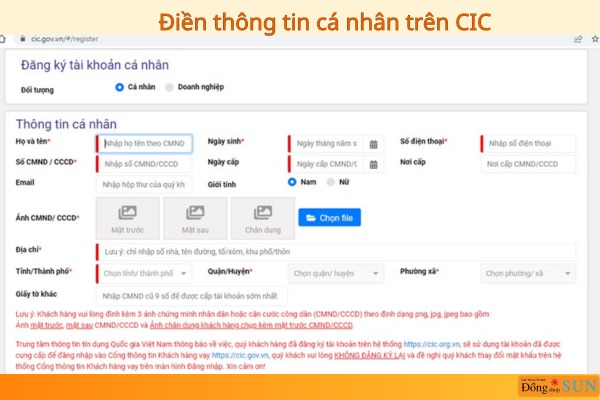

Mọi biến động về khoản vay và lịch sử thanh toán của bạn đều được hệ thống Trung tâm Thông tin Tín dụng Quốc gia (CIC) lưu trữ dưới dạng điểm số tín nhiệm. Để chủ động kiểm soát tình trạng tài chính cá nhân, bạn có thể thực hiện tra cứu trực tuyến qua website theo lộ trình 5 bước sau:

- Bước 1: Truy cập vào cổng thông tin chính thức của CIC tại: https://cic.gov.vn/.

- Bước 2: Tại giao diện trang chủ, chọn mục “Đăng ký”. Hãy hoàn thiện các thông tin cá nhân theo yêu cầu. Lưu ý: Nên sử dụng số điện thoại và email cá nhân thường dùng để việc xác thực diễn ra thuận lợi.

- Bước 3: Hệ thống sẽ gửi một mã OTP về điện thoại. Bạn nhập mã này, sau đó đọc kỹ và xác nhận đồng ý với các điều khoản sử dụng dịch vụ trước khi tiếp tục.

- Bước 4: Sau khi gửi yêu cầu, tổng đài viên của CIC sẽ liên hệ trực tiếp qua số điện thoại bạn đăng ký để đối soát thông tin. Nếu dữ liệu khớp, thông tin đăng nhập (User/Pass) sẽ được gửi qua tin nhắn hoặc hòm thư điện tử.

- Bước 5: Đăng nhập vào hệ thống bằng tài khoản vừa nhận, sau đó vào mục quản lý cá nhân để kiểm tra chi tiết bảng xếp hạng tín dụng của mình.

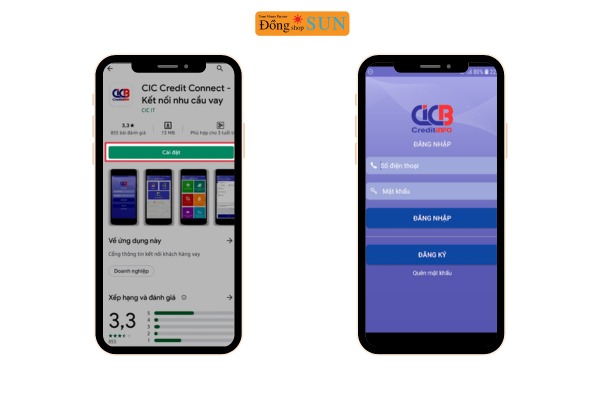

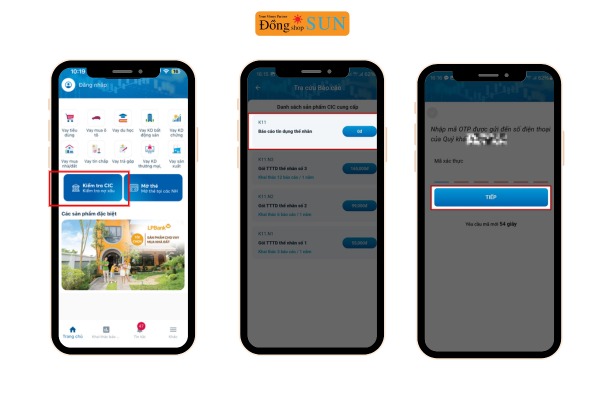

Kiểm tra nợ xấu trên ứng dụng điện thoại

Tải ứng dụng CIC Credit Connect (có trên cả iOS và Android). Đây là cách nhanh nhất để bạn theo dõi điểm tín dụng hàng tháng ngay trên smartphone.

Bước 1: Cài đặt ứng dụng. Tìm kiếm từ khóa “CIC” trên App Store hoặc Google Play để tải ứng dụng chính thức về smartphone

Bước 2: Thiết lập tài khoản. Nếu lần đầu sử dụng, hãy chọn “Đăng ký” và cung cấp các thông tin định danh cá nhân. Nếu đã có tài khoản, bạn chỉ cần đăng nhập trực tiếp.

Hệ thống cần từ 1 đến 3 ngày làm việc để đối soát thông tin của bạn. Khi hồ sơ được xác thực thành công, CIC sẽ gửi thông báo xác nhận qua email của bạn.

Bước 3: Yêu cầu khai thác báo cáo. Tại giao diện chính, chọn mục “Khai thác báo cáo”. Lưu ý: Mỗi cá nhân được tặng 01 bản báo cáo miễn phí mỗi năm.

Bước 4: Xác thực OTP. Hệ thống sẽ gửi một mã số bảo mật về số điện thoại bạn đã đăng ký. Hãy nhập mã này để xác nhận yêu cầu trích xuất dữ liệu tín dụng.

Bước 6: Đọc kết quả. Báo cáo sẽ được trả về mục “Xem báo cáo”. Bạn nên tập trung vào phần “Mức độ rủi ro” và lịch sử nợ quá hạn để biết mình có đang dính nợ xấu hay không.

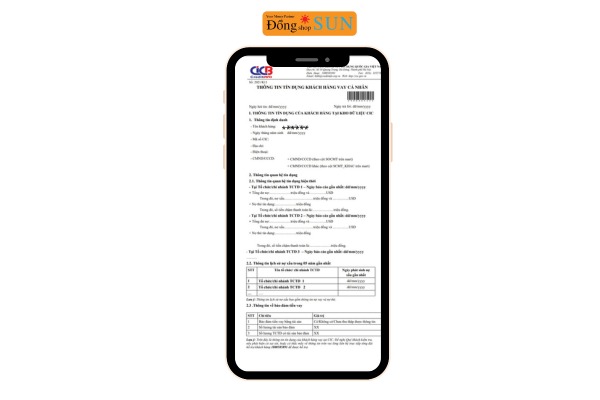

Kiểm tra nợ xấu bằng CCCD tại ngân hàng

Bạn có thể đến trực tiếp các chi nhánh ngân hàng và nhờ nhân viên tín dụng tra cứu hộ bằng số CCCD gắn chip. Kết quả này là chính xác và chi tiết nhất.

Lưu ý để đi cầm đồ an toàn, không lo ảnh hưởng tài chính

Dù không bị nợ xấu, nhưng để bảo vệ quyền lợi cá nhân, bạn cần lưu ý:

Chọn đơn vị uy tín

Hãy ưu tiên các hệ thống lớn có địa chỉ rõ ràng, bảng hiệu minh bạch. Tránh xa các “tín dụng đen” núp bóng cầm đồ với lãi suất 20-30%/tháng. Lãi suất cầm đồ hợp pháp thường không được vượt quá mức trần quy định của Nhà nước.

Cân nhắc khả năng chi trả

Trước khi cầm cố, hãy tự hỏi: “Mình có chắc chắn chuộc lại được tài sản này không?”. Nếu không có kế hoạch trả nợ rõ ràng, bạn sẽ mất trắng tài sản có giá trị lớn hơn nhiều so với khoản tiền vay được.

Bảo mật thông tin

Chỉ cung cấp những giấy tờ thực sự cần thiết. Đảm bảo đơn vị cầm đồ có cam kết bảo mật thông tin, tránh việc dữ liệu cá nhân bị bán cho các bên đòi nợ thuê hoặc lừa đảo qua mạng.

>>Xem thêm: Nợ xấu có cầm cavet xe được không? Những điều bạn cần biết

Kết luận

Tóm lại, việc đi cầm đồ không bị ghi nợ xấu trên hệ thống ngân hàng. Tuy nhiên, nó lại tiềm ẩn rủi ro mất tài sản và áp lực lãi suất nếu bạn không quản lý tài chính tốt. Cầm đồ chỉ nên là giải pháp cứu cánh tạm thời trong ngắn hạn. Hãy luôn tỉnh táo để chọn cho mình phương án tài chính an toàn và bền vững nhất!

Hy vọng bài viết này đã giải tỏa được nỗi lo của bạn. Nếu thấy hữu ích, hãy chia sẻ cho bạn bè cùng biết nhé!