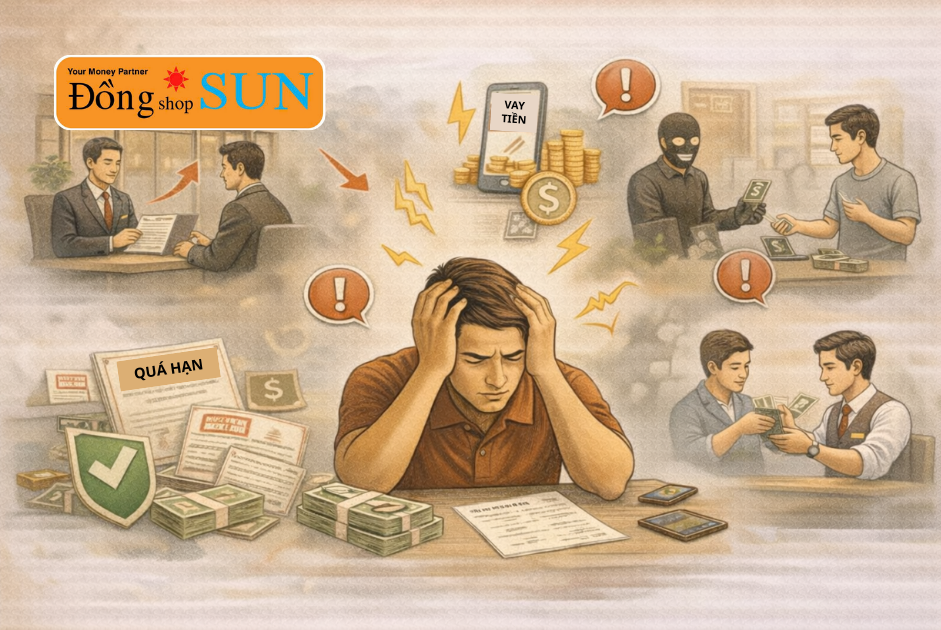

Khi áp lực tài chính chồng chất, nhiều người rơi vào tình huống đang nợ nhiều nơi nhưng vẫn phải tìm thêm tiền để xoay xở. Lúc này, dịch vụ cầm đồ thường được cân nhắc vì nhanh và dễ tiếp cận.

👉 Nhưng cầm đồ khi đang nợ nhiều nơi có nên hay không?

👉 Đây là giải pháp cứu nguy hay là bước đi khiến rủi ro lớn hơn?

Bài viết này sẽ giúp bạn đánh giá đúng hoàn cảnh của mình, hiểu rõ lợi – hại và đưa ra quyết định tỉnh táo.

mục lục

- 1 “Đang nợ nhiều nơi” là tình trạng như thế nào?

- 2 Vì sao nhiều người chọn cầm đồ khi đang nợ?

- 3 Cầm đồ khi đang nợ nhiều nơi: Lợi ích có thể có

- 4 Rủi ro lớn khi cầm đồ trong lúc đang nợ

- 5 Khi nào KHÔNG nên cầm đồ thêm?

- 6 Khi nào cầm đồ CÓ THỂ chấp nhận được?

- 7 Cách cầm đồ an toàn nếu đang nợ nhiều nơi

- 8 So sánh: Cầm đồ hay vay app khi đang nợ?

- 9 Góc nhìn thực tế: Vấn đề không nằm ở cầm đồ

- 10 Kết luận: Có nên cầm đồ khi đang nợ nhiều nơi?

“Đang nợ nhiều nơi” là tình trạng như thế nào?

Bạn được xem là đang nợ nhiều nơi khi:

-

Có từ 2 khoản vay trở lên (ngân hàng, vay app, người quen…)

-

Phải xoay tiền hàng tháng để trả lãi

-

Áp lực trả nợ bắt đầu vượt quá thu nhập

👉 Trong bối cảnh này, bất kỳ khoản vay mới nào cũng cần cân nhắc kỹ.

Khi đang nợ nhiều nơi thì mọi khoản vay mới đều cần được cân nhắc thận trọng để tránh rơi vào vòng xoáy nợ nần

Vì sao nhiều người chọn cầm đồ khi đang nợ?

Cầm đồ thường được lựa chọn vì:

-

Giải ngân nhanh

-

Không kiểm tra CIC

-

Không cần chứng minh thu nhập

-

Không hỏi mục đích vay

👉 Với người đang nợ, cầm đồ được xem là “cửa thoát ngắn hạn”.

Cầm đồ khi đang nợ nhiều nơi: Lợi ích có thể có

Giải quyết nhu cầu cấp bách

-

Tránh trễ hạn khoản vay khác

-

Xử lý chi phí khẩn cấp (y tế, sinh hoạt)

Không làm xấu thêm hồ sơ tín dụng

-

Cầm đồ không ghi nhận nợ xấu

-

Không ảnh hưởng CIC như vay ngân hàng

Có tài sản bảo đảm rõ ràng

-

Vay trong khả năng tài sản

-

Không bị đòi nợ kiểu gây áp lực xã hội (nếu chọn nơi uy tín)

Khi đang nợ nhiều nơi, cầm đồ tại cơ sở uy tín là một giải pháp tình thế thông minh

Rủi ro lớn khi cầm đồ trong lúc đang nợ

Nguy cơ “chồng nợ”

-

Dùng khoản vay mới để trả khoản cũ

-

Lãi phát sinh liên tục

-

Dòng tiền ngày càng căng

👉 Đây là vòng xoáy nợ rất dễ xảy ra.

Áp lực tài chính tăng mạnh

-

Mỗi khoản nợ đều có thời hạn

-

Chỉ cần trễ một khoản → domino tài chính

Rủi ro mất tài sản cầm cố

-

Nếu không đủ tiền chuộc

-

Gia hạn nhiều lần → chi phí cao

👉 Lúc này, cầm đồ không còn là giải pháp “nhẹ”.

Khi không có kế hoạch tài chính kĩ càng thì cầm đồ không còn là giải pháp “nhẹ” và cần cân nhắc cực kỳ thận trọng

Khi nào KHÔNG nên cầm đồ thêm?

Bạn không nên cầm đồ nếu:

-

Không có kế hoạch trả nợ rõ ràng

-

Thu nhập không đủ chi trả lãi

-

Đang cầm đồ để trả lãi cho các khoản khác

-

Tài sản cầm là phương tiện sinh kế chính

👉 Trong những trường hợp này, cầm đồ chỉ kéo dài rủi ro.

Khi nào cầm đồ CÓ THỂ chấp nhận được?

Cầm đồ có thể cân nhắc nếu:

-

Khoản nợ hiện tại sắp được giải quyết

-

Có nguồn tiền chắc chắn trong ngắn hạn

-

Cầm tài sản không ảnh hưởng sinh kế

-

Chọn cửa hàng cầm đồ minh bạch, hỗ trợ tốt

👉 Quan trọng nhất: biết mình sẽ trả bằng tiền gì và khi nào.

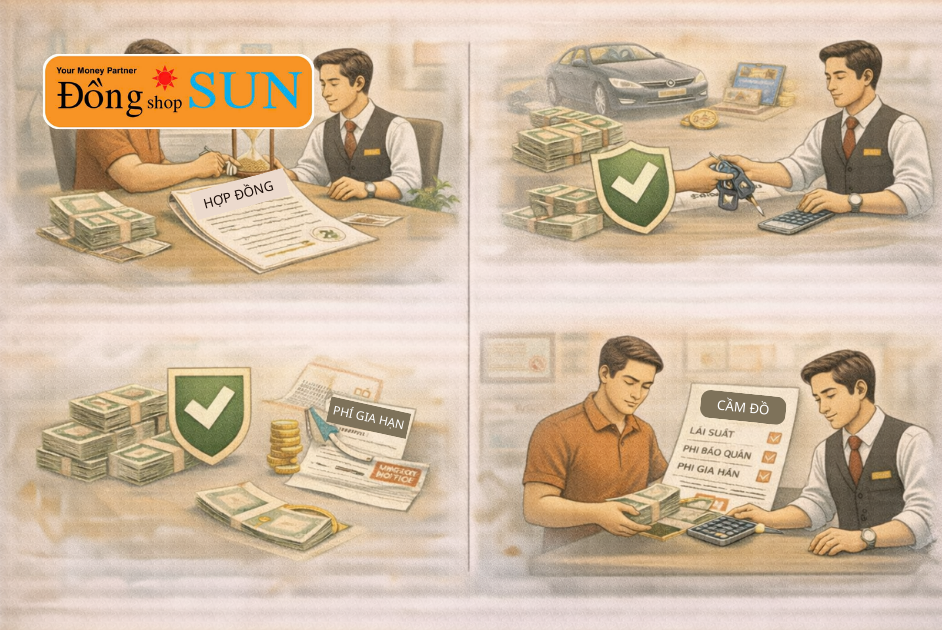

Cách cầm đồ an toàn nếu đang nợ nhiều nơi

Chỉ cầm trong thời gian ngắn

-

Tránh hợp đồng dài

-

Ưu tiên tất toán sớm

Không cầm tối đa giá trị tài sản

-

Giữ “dư địa an toàn”

-

Tránh áp lực chuộc tài sản

Tính tổng chi phí, không chỉ nhìn số tiền nhận

-

Lãi suất

-

Phí bảo quản

-

Phí gia hạn

Cầm đồ chỉ thực sự an toàn khi vay ngắn hạn, không cầm tối đa tài sản và tính đủ mọi chi phí

So sánh: Cầm đồ hay vay app khi đang nợ?

| Tiêu chí | Cầm đồ | Vay app |

|---|---|---|

| Áp lực đòi nợ | Thấp | Rất cao |

| Bảo mật | Cao | Thấp |

| Nguy cơ nợ xấu | Không | Có |

| Chi phí dài hạn | Trung bình | Cao |

👉 Trong nhiều trường hợp, cầm đồ an toàn hơn vay app, nhưng vẫn cần kiểm soát.

Góc nhìn thực tế: Vấn đề không nằm ở cầm đồ

👉 Vấn đề không nằm ở việc cầm đồ, mà nằm ở:

-

Cách quản lý tài chính

-

Việc dùng khoản vay đúng mục đích hay không

-

Khả năng kiểm soát dòng tiền

Cầm đồ chỉ nên là giải pháp tạm thời, không phải thói quen.

Kết luận: Có nên cầm đồ khi đang nợ nhiều nơi?

👉 KHÔNG NÊN, nếu bạn đang:

-

Mất kiểm soát tài chính

-

Dùng vay mới để trả vay cũ

👉 CÓ THỂ CÂN NHẮC, nếu:

-

Có kế hoạch trả rõ ràng

-

Chỉ dùng để xử lý tình huống ngắn hạn

-

Chọn đơn vị cầm đồ uy tín, minh bạch

💡 Quyết định đúng không phải là vay thêm, mà là biết khi nào nên dừng lại.