Bị quá hạn trả nợ ngân hàng dù chỉ vài ngày cũng có thể khiến bạn rơi vào tình trạng lo âu. Tuy nhiên, thay vì trốn tránh, việc nắm rõ quy trình xử lý sẽ giúp bạn giảm thiểu thiệt hại tài chính và bảo vệ điểm tín dụng của mình. Bài viết này sẽ hướng dẫn bạn cách đối mặt và giải quyết khoản nợ quá hạn một cách thông minh nhất.

mục lục

1. Hiểu đúng về nợ quá hạn và hệ lụy

Nợ quá hạn không chỉ đơn giản là việc “trả chậm”, mà nó là một trạng thái tín dụng tiêu cực trên hệ thống ngân hàng.

Nợ quá hạn là gì?

Nợ quá hạn là trạng thái một khoản vay (bao gồm cả tiền gốc và tiền lãi) không được người đi vay thanh toán đầy đủ và đúng thời điểm như đã cam kết trong hợp đồng tín dụng với ngân hàng hoặc tổ chức tài chính.

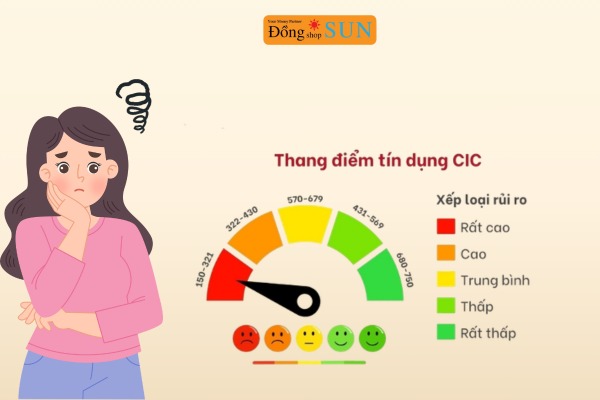

Phân loại nhóm nợ theo CIC (Trung tâm Thông tin Tín dụng):

Tùy vào số ngày chậm thanh toán, khoản nợ của bạn sẽ được hệ thống CIC phân loại vào 5 nhóm sau:

| Nhóm nợ | Tên gọi | Số ngày quá hạn | Tình trạng và hệ lụy |

| Nhóm 1 | Nợ đủ tiêu chuẩn | 0 – 9 ngày | Ít ảnh hưởng đến điểm tín dụng. |

| Nhóm 2 | Nợ cần chú ý | 10 – 29 ngày | Bắt đầu có rủi ro, điểm tín dụng giảm, khó vay thêm vốn. |

| Nhóm 3 | Nợ dưới tiêu chuẩn | 30 – 89 ngày | Nợ xấu. Bị hạn chế cấp tín dụng, phải chịu lãi phạt cao. |

| Nhóm 4 | Nợ nghi ngờ | 90 – 179 ngày | Nợ xấu. Ngân hàng bắt đầu các biện pháp thu hồi nợ mạnh. |

| Nhóm 5 | Nợ có khả năng mất vốn | Trên 180 ngày | Nợ xấu đặc biệt. Bị cấm vay vốn trong thời gian dài (2-5 năm) |

>>Xem thêm: Hiện nay có ngân hàng nào cho vay nợ xấu nhóm 2?

>>Xem thêm: Nợ xấu nhóm 3 là gì? Nợ xấu nhóm có 3 vay được ngân hàng nào không?

>>Xem thêm: Nợ xấu nhóm 4 có vay được không và vay ở đâu?

>>Xem thêm: Nợ nhóm 5 là gì? Nợ nhóm 5 có đi vay tiền được không?

Những hệ lụy nặng nề:

- Phí phạt cực cao: Thường bằng 150% lãi suất trong hạn tính trên số dư nợ chậm trả.

- Hồ sơ tín dụng “vết đen”: Tên bạn sẽ xuất hiện trên hệ thống CIC toàn quốc, gây khó khăn cho mọi dự định vay mua nhà, mua xe tương lai.

- Áp lực tâm lý: Những cuộc gọi nhắc nợ liên tục từ bộ phận thu hồi nợ sẽ làm xáo trộn cuộc sống của bạn.

2. Vì sao bạn rơi vào tình trạng nợ quá hạn?

Hiểu rõ nguyên nhân sẽ giúp bạn tìm ra giải pháp khắc phục triệt để.

2.1. Nguyên nhân chủ quan (Từ phía người vay)

- Chi tiêu vượt mức: Sử dụng tiền vay cho các mục đích không sinh lời hoặc mua sắm quá tay dẫn đến mất cân đối thu chi.

- Quản lý lịch trả nợ kém: Không ghi chú ngày thanh toán, dẫn đến việc quên đóng tiền dù có sẵn tài chính.

- Hiểu sai hợp đồng: Không nắm rõ cách tính lãi, phí phạt hoặc các điều khoản về ngày đến hạn.

- Tâm lý chủ quan: Cho rằng trễ vài ngày không sao, dẫn đến việc nhảy nhóm nợ ngoài ý muốn.

2.2. Nguyên nhân khách quan (Yếu tố ngoại cảnh)

- Thu nhập biến động: Bị cắt giảm lương, mất việc làm hoặc kinh doanh thua lỗ đột ngột.

- Lãi suất thả nổi: Khi lãi suất thị trường tăng cao, số tiền phải trả hàng tháng vượt quá dự tính ban đầu.

- Sự cố bất khả kháng: Ốm đau, tai nạn hoặc các biến cố gia đình cần dùng tiền gấp, khiến nguồn ngân sách trả nợ bị đứt gãy.

3. Quy trình xử lý “vàng” khi phát hiện quá hạn

Đừng đợi đến khi ngân hàng khởi tố, hãy thực hiện ngay các bước sau:

3.1 Rà soát và đánh giá thực trạng tài chính

Trước khi hành động, bạn cần có một cái nhìn tổng thể về số tiền mình đang có:

- Tổng kết tiền mặt, tiền gửi và các khoản thu dự kiến trong ngắn hạn.

- Tính toán chính xác số tiền còn thiếu để biết bạn cần huy động thêm bao nhiêu.

- Tạm dừng các khoản chi tiêu chưa cần thiết để tập trung toàn bộ tài chính cho khoản nợ này.

3.2 Chủ động liên lạc và giữ kết nối với ngân hàng

- Gọi điện hoặc gặp trực tiếp nhân viên quản lý khoản vay để thông báo về tình hình chậm trễ.

- Chủ động thể hiện thiện chí, giúp ngân hàng tin tưởng và dễ dàng chấp nhận các đề xuất hỗ trợ tài chính từ phía bạn.

- Hạn chế rủi ro bị nhắc nợ dồn dập, tránh việc ngân hàng liên hệ đến người thân hoặc nơi làm việc làm ảnh hưởng đến uy tín cá nhân.

3.3 Đề xuất các giải pháp tháo gỡ cụ thể

Đừng chỉ thông báo khó khăn, hãy đưa ra phương án mà bạn có thể thực hiện:

- Đề nghị kéo dài thêm thời gian vay để chia nhỏ số tiền cần đóng mỗi tháng

- Trình bày các lý do bất khả kháng (có bằng chứng như giấy viện phí, quyết định thôi việc…) để ngân hàng xem xét giảm bớt mức phạt 150% lãi suất.

- Thiết lập một lộ trình thanh toán thực tế ký cam kết trả nợ mới mà bạn chắc chắn có thể tuân thủ.

4. Các giải pháp tài chính để thanh toán nợ gấp

Nếu nguồn thu nhập chính bị tắc nghẽn, hãy cân nhắc:

- Cắt toàn bộ các khoản chi không cần thiết (ăn ngoài, giải trí, mua sắm) để dồn tiền trả nợ.

- Thanh lý tài sản, bán các đồ dùng hoặc tài sản không dùng đến để có tiền mặt ngay lập tức.

- Vay mượn người thân, bởi đây là nguồn vốn “không lãi suất” hoặc lãi thấp nhất để giúp bạn thoát khỏi danh sách nợ xấu CIC.

5. Những sai lầm “chết người” cần tránh

Nhiều người vì quá hoảng loạn đã mắc phải những sai lầm khiến tình hình tệ hơn:

- Cắt đứt liên lạc: Việc khóa máy hay đổi số chỉ khiến ngân hàng chuyển hồ sơ sang bộ phận thu hồi nợ trực tiếp hoặc khởi kiện dân sự sớm hơn.

- Vay “tín dụng đen” hoặc App lạ: Tuyệt đối không lấy nợ lãi cao để “đập” nợ ngân hàng. Điều này dẫn đến vòng xoáy nợ chồng nợ.

- Thụ động chờ đợi: Càng chần chừ, lãi phạt càng nhân lên theo cấp số nhân.

6. Cách phòng tránh nợ quá hạn bền vững

Để không bao giờ rơi vào tình cảnh này một lần nữa, bạn cần:

- Đăng ký trích nợ tự động từ tài khoản lương hoặc cài đặt nhắc lịch trên điện thoại trước 3-5 ngày.

- Xây dựng quỹ dự phòng,luôn có một khoản tiền tương đương 3-6 tháng chi tiêu để ứng phó với rủi ro mất thu nhập.

- Tổng số tiền trả nợ mỗi tháng không nên vượt quá 30% tổng thu nhập của bạn.

- Chủ động kiểm tra điểm tín dụng định kỳ CIC để biết tình trạng tài chính của mình.

Lời kết: Nợ quá hạn không phải là dấu chấm hết nếu bạn có thái độ hợp tác và phương án xử lý kịp thời. Hãy quản lý tài chính có trách nhiệm để bảo vệ “uy tín” của chính mình trên thị trường tín dụng!